El Consejo de Ministros ha aprobado este martes el Real Decreto que modificará el actual Régimen Especial de Trabajadores Autónomos (RETA) y que establecerá un sistema de 15 tramos de cotización para que los trabajadores por cuenta propia coticen según sus rendimientos netos.

Este Real Decreto, que ha llegado tras más de un año de negociación, se debe al mandato que la Comisión del Pacto de Toledo hizo en el Congreso, donde instó al Gobierno a que negociara, en el marco del diálogo social, un nuevo sistema de cotización por ingresos reales de los autónomos.

Con este acuerdo tres de cada cuatro autónomos van a pagar menos o lo mismo que lo que están pagando ahora, y donde el 25% de los autónomos va a pagar algo más, aunque el importe a pagar será la mitad de lo que en un principio pretendía el Gobierno.

Este nuevo sistema mejora la protección social y que da cobertura a situaciones de cese de actividad o incluso a caídas de actividad, estableciendo también un sistema RED para los autónomos.

También se mantiene la tarifa plana, que se puede ampliar un año más en el caso de aquellos autónomos cuyos ingresos no lleguen al salario mínimo interprofesional (SMI). Además, el sistema cuenta con una cuota reducida para personas con discapacidad o para madres que se incorporan a la actividad tras la maternidad.

Los mayores de 47 años dejarán de tener la base topada

Gracias al acuerdo, los autónomos mayores de 47 años van a dejar también de tener topada la base y, desde que entre en vigor este nuevo sistema, van a poder elegir su base de cotización. Por otro lado, los autónomos que están cotizando por bases superiores a la mínima podrán seguir manteniendo esas bases de cotización, independientemente de que se establezcan bases inferiores en el nuevo sistema.

El nuevo sistema va a seguir siendo flexible, puesto que los trabajadores por cuenta propia van a poder seguir eligiendo su base de cotización. Para ATA, el Real Decreto que se ha aprobado hoy es fruto de una encomienda por parte del propio Gobierno, por lo que confiamos en que el sistema tenga el apoyo suficiente en el Congreso.

De 2023 a 2025, el trabajador por cuenta propia podrá cotizar por una base comprendida entre la que le corresponda y la base máxima del sistema. En 2023, las cuotas oscilarán entre los 230 euros que pagarán los autónomos con rendimientos inferiores a 670 euros y los 500 euros de cuota que pagarán los trabajadores por cuenta propia con rendimientos superiores a 6.000 euros.

PREGUNTAS FRECUENTES

1. ¿Cuándo entra en vigor la reforma del RETA? (Disposición final cuarta)

El 1 de enero de 2023.

2. ¿Cuánto voy a tener que pagar tras la reforma si soy autónomo persona física?

(Disposición transitoria primera)

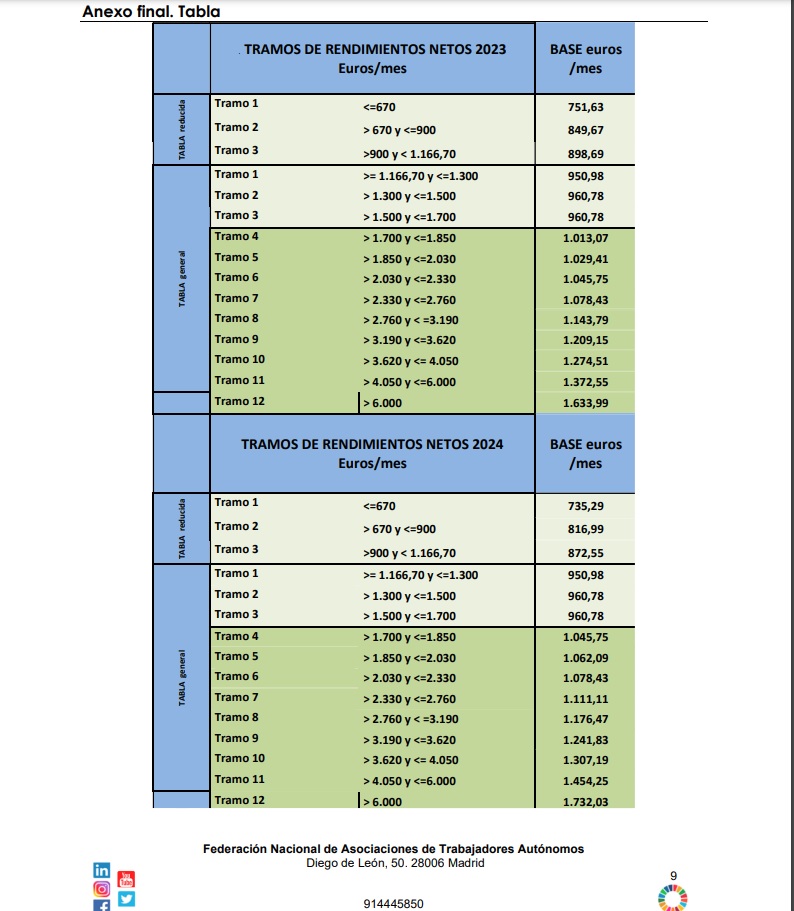

Se han aprobado unas tablas en las que según tus rendimientos netos computables anuales tendrás que cotizar por un importe o por otro

3. ¿Cuánto voy a tener que pagar tras la reforma si soy autónomo societario o autónomo colaborador? (Disposición transitoria primera)

Se han aprobado unas tablas (puedes consultarla sobre estas lineas) en las que según tus rendimientos netos computables anuales tendrás que cotizar por un importe o por otro.

No obstante, en el caso del autónomo societario y del autónomo colaborador:

• La base mínima de cotización durante el año 2023 no podrá ser inferior a 1.000€.

• Durante el 2024 y 2025 la base minina de cotización será establecida por los Presupuestos Generales del Estado.

• A partir de 2025, será la establecida para el grupo 7 de cotización en el Régimen General de Seguridad Social.

4. ¿Cómo calculo mis rendimientos netos computables si soy autónomo persona física?

(Artículo 308 Ley General de la Seguridad Social)

Hay que tener en cuenta los rendimientos netos de tu actividad como autónomo (ingresos – gastos deducibles), más tu cuota de autónomos y a esta cantidad restarle el 7%.

5. ¿Qué ocurre si durante el año natural me doy cuenta de que mis rendimientos son más altos o bajos de los que comuniqué al principio? ¿Puedo cambiar mi base de cotización? (Artículo 45 reglamento)

Si durante el año mis rendimientos varían, puedo cambiar mi base de cotización en función a dichos rendimientos en los siguientes plazos:

• Si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero, tu base de cotización cambiará a partir del 1 de marzo,

• Si la solicitud se formula entre el 1 de marzo y el 30 de abril tu base de cotización cambiará a partir del 1 de mayo,

• Si la solicitud se formula entre el 1 de mayo y el 30 de junio, tu base de cotización cambiará a partir del 1 de julio.

• Si la solicitud se formula entre el 1 de julio y el 31 de agosto, tu base de cotización cambiará a partir del 1 de septiembre.

• Si la solicitud se formula entre el 1 de septiembre y el 31 de octubre, tu base de cotización cambiará a partir del 1 de noviembre.

• Si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre, tu base de cotización cambiará a partir del 1 de enero del año siguiente.

Información extraída de ATA